Pourquoi la courbe de rendement reflète les attentes humaines

À première vue, la courbe de rendement semble n'être qu'une ligne sur un graphique traçant les taux d'intérêt des obligations ayant différentes maturités. Mais en creusant un peu plus, vous découvrirez qu'elle est en réalité un profond reflet de la manière dont les humains perçoivent l'avenir. C'est l'économie du temps : comment nous valorisons l'argent non seulement dans le présent, mais à travers le temps. Et la courbe de rendement est sa représentation la plus élégante.

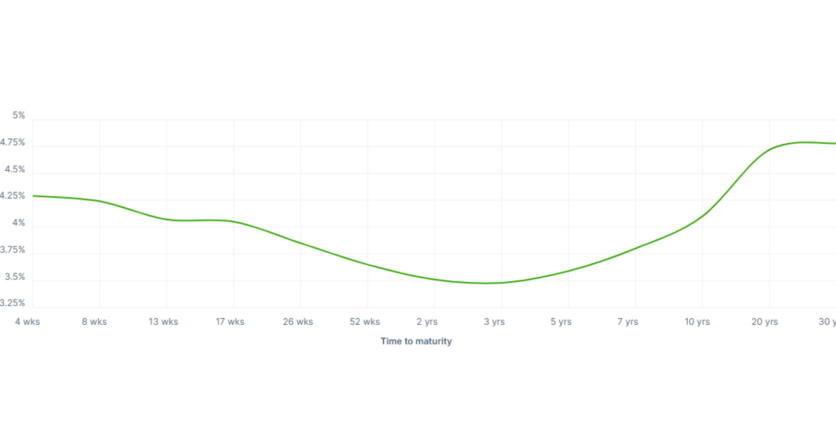

Qu'est-ce que la courbe de rendement ?

Commencez par les bases. La courbe de rendement trace les taux d'intérêt (rendements) des obligations d'État obligations (généralement des Treasuries américains) à différentes maturités, allant de quelques mois à 30 ans. Chaque point sur la courbe représente ce que le marché exige comme compensation pour prêter de l'argent pour cette durée spécifique.

Il existe trois principales formes de courbe de rendement :

- Courbe de rendement normale. Les rendements à long terme sont plus élevés que les rendements à court terme. Cela implique de l'optimisme quant à la croissance future et un environnement économique sain.

- Courbe de rendement plate. Les rendements sur toutes les maturités sont à peu près les mêmes. Cela signale souvent une incertitude.

- Courbe de rendement inversée. Les rendements à court terme sont plus élevés que les rendements à long terme. Ce phénomène rare est souvent interprété comme un signe d'récession.

Mais ces formes ne se produisent pas par hasard. Elles reflètent l'interaction dynamique des attentes parmi des millions de participants au marché.

Préférences temporelles et comportement humain

Pour comprendre pourquoi la courbe de rendement est importante, nous devons parler de la préférence temporelle - un concept fondamental en économie. Les humains préfèrent généralement recevoir quelque chose maintenant plutôt que plus tard. En termes financiers, cela s'appelle la valeur temporelle de l'argent.

Si vous allez prêter de l'argent pendant une période plus longue, vous voulez naturellement être compensé pour le risque d'inflation, d'incertitude et de coût d'opportunité. C'est pourquoi les obligations à long terme offrent généralement des rendements plus élevés - les investisseurs demandent à être payés pour attendre.

Mais ce n'est pas seulement une question de risque. Il s'agit d'attentes. Lorsque les investisseurs croient que l'avenir sera meilleur - croissance plus élevée, augmentation des taux d'intérêt, ou forte inflation - ils exigent des rendements plus élevés sur les obligations à long terme. Lorsqu'ils pensent que des problèmes sont à venir, ils recherchent la sécurité dans la dette gouvernementale à long terme, ce qui fait baisser les rendements. Cela entraîne un aplatissement ou même une inversion de la courbe de rendement.

La courbe de rendement en tant qu'outil de prévision

Les économistes et les banques centrales portent une attention particulière à la courbe de rendement en raison de son pouvoir prédictif. Le signal le plus discuté est la courbe de rendement inversée, lorsque les taux à court terme sont plus élevés que les taux à long terme.

Historiquement, une inversion de la courbe de rendement des Treasuries américains a précédé presque chaque grande récession au cours des 70 dernières années. Pourquoi ? Parce que cela signifie que les investisseurs croient que les taux d'intérêt et l'activité économique vont diminuer à l'avenir.

Lorsque les banques centrales augmentent les taux à court terme pour combattre l'inflation, l'emprunt devient plus coûteux. Si les investisseurs croient que ces hausses de taux ralentiront trop l'économie, ils se précipitent vers les obligations à long terme, faisant baisser ces rendements. Le résultat : une inversion.

Les attentes en matière d'inflation sont clés

Une des plus grandes influences sur la courbe de rendement est l'inflation. Si les investisseurs croient que l'inflation sera élevée à l'avenir, ils exigent des rendements plus élevés pour compenser l'érosion du pouvoir d'achat.

D'autre part, s'ils s'attendent à une baisse de l'inflation ou s'ils craignent une déflation, ils sont prêts à accepter des rendements plus faibles, surtout sur les obligations à long terme.

C'est pourquoi les attentes d'inflation sont intégrées dans la courbe. Les banques centrales, en particulier la Réserve fédérale, surveillent cela de près car la cible d'inflation fait partie intégrante de leur mandat.

Banques centrales et le court terme de la courbe

Les banques centrales influencent principalement les taux d'intérêt à court terme. Lorsque la Réserve fédérale augmente ou baisse le taux des fonds fédéraux, cela a un impact direct sur les rendements des obligations à court terme.

Mais le long terme de la courbe de rendement est davantage déterminé par la vision du marché sur la croissance future, l'inflation et la politique monétaire. Cela crée une sorte de dialogue entre la Fed et le marché, où la Fed signale ses intentions, et le marché réagit en fonction de la crédibilité ou de l'efficacité de ces intentions.

De cette manière, la courbe de rendement devient un baromètre du sentiment du marché mêlant la voix de la politique à l'émotion de la foule.

Exemple concret : La crise financière de 2008

Dans les années précédant la crise de 2008, la courbe de rendement a commencé à s'aplatir et finalement à s'inverser, avertissant que quelque chose n'allait pas. Alors que les marchés boursiers ont grimpé en flèche, le marché obligataire, souvent considéré comme "plus intelligent" que le marché boursier, signalait discrètement un danger.

Lorsque la bulle immobilière a éclaté, le message du marché obligataire est devenu clair : les attentes d'une croissance plus faible et de la baisse des taux d'intérêt étaient correctes. La Fed a répondu en réduisant les taux, mais la courbe de rendement nous avait déjà dit ce qui allait se passer.

Exemple concret : Rebond post-COVID et inversion (2022–2023)

Après le choc initial de la pandémie de COVID-19 en 2020, l'économie a fortement rebondi. En 2022, l'inflation a grimpé à des niveaux jamais vus depuis des décennies. La Fed a répondu par des hausses de taux agressives, augmentant rapidement les taux d'intérêt à court terme.

Les rendements à long terme ont également augmenté, mais pas aussi rapidement. À la mi-2022, la courbe de rendement a de nouveau commencé à s'inverser. Les investisseurs prévoyait déjà que l'austérité agressive de la Fed pourrait finalement ralentir l'économie, voire la plonger dans la récession.

Encore une fois, la courbe reflétait plus que des chiffres - elle reflétait les attentes humaines de douleur, de prudence et de futures baisses de taux.

Conclusion

La courbe de rendement est bien plus qu'un instrument financier. C'est un miroir de la psychologie du marché, un graphique de la façon dont les humains pensent au temps, à l'incertitude et à l'opportunité. Chaque changement dans la courbe est le résultat de milliards de dollars réagissant à des trillions de pensées sur les emplois, les prix, les guerres, les politiques et les rêves.

Donc la prochaine fois que vous voyez cette simple ligne sur un écran, rappelez-vous : ce n'est pas seulement de l'économie. C'est une histoire. Une histoire sur le temps, le risque et comment nous imaginons l'avenir.

Découvrez les dernières mises à jour de Headway sur Telegram, Facebook, et Instagram.