Taux d’intérêt au jour le jour et opérations de REPO

Dans le monde complexe et rapide des marchés financiers, la liquidité est le sang qui assure une opération fluide. L'un des outils essentiels que les banques centrales et les institutions financières utilisent pour gérer la liquidité et stabiliser les marchés est l'opération d'accord de rachat, communément appelée REPO. Ce mécanisme joue un rôle essentiel dans l'influence des taux d'intérêt au jour le jour, garantissant que les besoins de prêt et d'emprunt à court terme sont satisfaits efficacement.

Le taux auquel les banques et institutions prêtent et empruntent de l'argent à court terme à travers ces REPO est appelé « taux d'intérêt au jour le jour ». Les banques centrales définissent ce taux comme un outil principal pour influencer la politique monétaire et l'activité économique. Les changements dans le taux au jour le jour résonnent à travers l'économie, affectant les coûts d'emprunt pour les entreprises et les consommateurs, les niveaux d'inflation et la croissance économique globale.

Dans cet article, nous allons plonger dans le concept des opérations de REPO, en explorant comment elles fonctionnent, leur signification dans le système financier et les risques potentiels qu'elles comportent.

Qu'est-ce qu'une opération d'accord de rachat ?

Une opération d'accord de rachat (REPO) est une transaction financière à court terme utilisée principalement par les institutions pour emprunter ou prêter de l'argent en échange d'intérêts pour une courte période (généralement au jour le jour ou pour quelques jours).

Elle implique la vente de titres avec un accord pour les racheter à une date et un prix futurs spécifiés. Essentiellement, un REPO fonctionne comme un prêt garanti où les titres agissent comme garantie pour sécuriser la transaction.

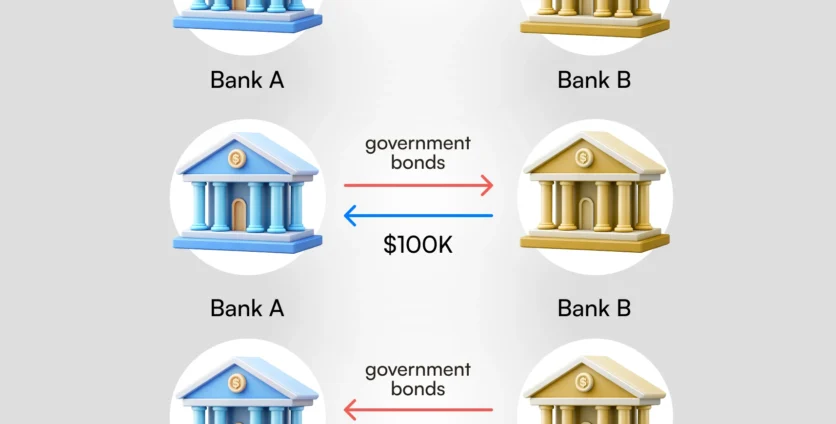

Comment fonctionne un REPO ?

Imaginez une situation où la Banque A, pour une raison quelconque, éprouve un besoin immédiat de liquidités. Elle n'a pas tous les fonds nécessaires pour le moment, donc elle demande à la Banque B de prêter le montant nécessaire.

Pour ce faire, la Banque A vend à la Banque B des titres de dette publique pour 100K $, signant un accord pour racheter les titres à un prix plus élevé, payant essentiellement des intérêts pour l'emprunt. Supposons que le taux d’intérêt au jour le jour de la Banque centrale soit de 5 %. En conséquence, la Banque A doit payer 105K $ à la Banque B lors du rachat des titres. En cas de défaut de paiement de la Banque A pendant cette période, la Banque B peut conserver les titres achetés comme garantie pour se protéger contre les pertes envers la contrepartie.

La différence entre les prix de vente et de rachat représente le taux de REPO, qui est en fait un taux d'intérêt au jour le jour pour la transaction.

Les banques centrales effectuent des opérations de REPO pour réguler les niveaux de liquidité sur le marché. Par exemple, lors de périodes de liquidité tendue, une banque centrale pourrait injecter des fonds dans le système par le biais de transactions REPO, permettant aux banques de répondre à leurs besoins de financement à court terme. Inversement, les opérations de reverse REPO permettent aux banques centrales d'absorber l'excès de liquidité en vendant des titres avec un accord pour les racheter plus tard.

Quels sont les risques du REPO ?

Bien que les opérations de REPO soient essentielles pour maintenir la liquidité et la stabilité des marchés financiers, elles ne sont pas sans risques. Comprendre ces risques est crucial à la fois pour les participants et les tiers non impliqués.

- Risque de contrepartie. Le risque principal dans une transaction REPO est le risque de contrepartie, ce qui signifie la possibilité qu'une partie puisse faire défaut sur son obligation. Si l'emprunteur ne parvient pas à racheter les titres, le prêteur peut subir des pertes malgré la détention de garanties.

- Risque de marché. La valeur de la garantie peut fluctuer en raison des changements dans les conditions du marché. Si la valeur des titres diminue considérablement, le prêteur peut avoir des difficultés à récupérer le montant total du prêt en cas de défaut.

- Risque de liquidité. Dans des conditions de marché stressées, même des garanties de haute qualité peuvent devenir difficiles à vendre, ce qui pourrait exacerber l'instabilité financière.

- Risque systémique. L'interconnexion des institutions financières à travers les marchés REPO peut amplifier le risque systémique. Une perturbation significative sur le marché REPO peut avoir des effets en cascade sur le système financier plus large, comme on l'a vu pendant la crise financière de 2008.

Pour atténuer ces risques, les participants utilisent souvent des « haircuts » - un escompte entre la valeur marchande de la garantie et le montant prêté - pour fournir un tampon contre les pertes potentielles.

Les mesures réglementaires, telles que les exigences en matière de capital et les tests de résistance, visent également à garantir la résilience des marchés REPO.

Conclusion

Les opérations d'accord de rachat sont un pilier des systèmes financiers modernes, fournissant une liquidité à court terme essentielle aux banques, institutions financières et banques centrales. En influençant les taux d'intérêt au jour le jour, les opérations de REPO aident à maintenir la stabilité et à garantir le bon fonctionnement des marchés monétaires.

Découvrez les dernières actualités de Headway sur Telegram, Facebook, et Instagram.